「家を買いたい。でも、金利が上がっている今、本当に買って大丈夫なのか」

2026年夏、住宅ローンを考えている30〜40代の人にとって、この不安はかなり現実的です。子どもの教育費、車の買い替え、親の介護、自分たちの老後資金。家だけにお金を使えるわけではありません。

しかも、長期金利は高水準で推移し、固定金利型の住宅ローンにも影響が出ています。一方で、変動金利はまだ低く見える。だからこそ迷うのです。

「安い変動にするべきか」

「安心の固定にするべきか」

「そもそも今買っていいのか」

この記事では、変動金利と固定金利の違いを、できるだけやさしく整理します。昼休みに読んで、自分の家計ならどちらが合うか考える材料にしてください。

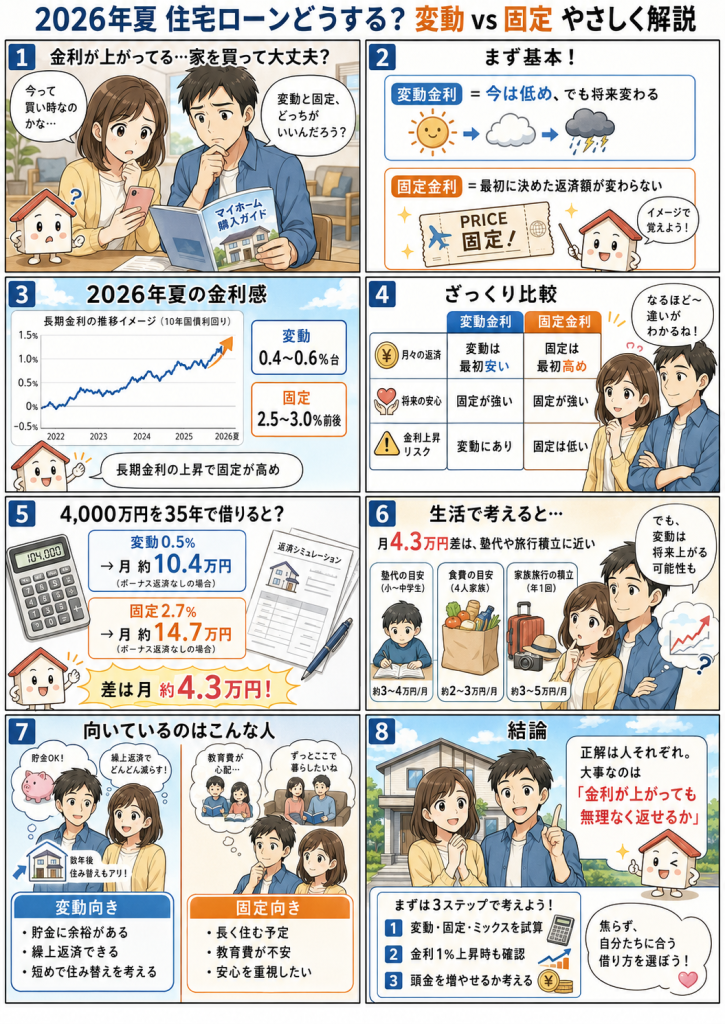

まず基本 変動金利と固定金利は何が違う?

住宅ローンの金利は、大きく分けると「変動金利」と「固定金利」があります。

変動金利は、天気予報に近いです。今は晴れていても、将来くもりや雨になるかもしれません。最初の金利は低めですが、将来の金利上昇リスクがあります。

固定金利は、旅行のツアー代金に近いです。最初に金額を決めたら、途中で世の中の金利が変わっても、基本的に返済額は変わりません。その代わり、最初から金利は高めです。

つまり、変動金利は「今の安さ」を取りにいくローン。

固定金利は「将来の安心」を買うローンです。

どちらが正解というより、家計の性格に合うかどうかが大切です。

2026年夏の金利感 変動は低い、固定は高い

2026年夏時点では、変動金利は0.4〜0.6%台が中心で、まだかなり低い水準です。一方、35年固定は2.5〜3.0%前後まで上がっており、数年前の感覚で見ると「高い」と感じる人も多いはずです。

固定金利が上がりやすい理由は、長期金利の上昇です。銀行が長くお金を貸すためのコストが上がると、長期固定型の住宅ローン金利も上がりやすくなります。

ここで悩ましいのは、変動金利がまだ低く見えることです。

月々の返済だけを見れば、変動金利はかなり魅力的です。ただし、将来金利が上がった場合、その差は少しずつ家計に効いてきます。

変動金利と固定金利の比較

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 金利の変化 | 半年ごとに見直し | 借入期間中ずっと同じ |

| 今の金利目安 | 低い、0.5%前後 | 高い、2.7%前後 |

| 月々の返済額 | 最初は安い | 最初から高め |

| 将来の不安 | 金利上昇で返済増の可能性 | 返済額を読みやすい |

| 向いている人 | 余裕資金がある人、短期で売却予定の人 | 長く住む人、安心重視の人 |

変動金利は「今の返済額を抑えたい人」に向いています。

固定金利は「将来の家計を読みやすくしたい人」に向いています。

子どもが小さく、これから教育費が増える家庭なら、固定金利の安心感は大きいです。一方で、共働きで収入に余裕があり、貯金や繰り上げ返済もできる家庭なら、変動金利を選ぶ余地もあります。

実際いくら変わる?4,000万円を35年で借りた場合

条件をそろえて見てみます。

借入額4,000万円、35年返済、元利均等返済、ボーナス払いなしの概算です。

| 条件 | 月々の返済目安 | 総返済額目安 |

|---|---|---|

| 変動0.5% | 約10.4万円 | 約4,361万円 |

| 固定2.7% | 約14.7万円 | 約6,188万円 |

| 差額 | 約4.3万円 | 約1,827万円 |

月々で約4.3万円の差です。

これはかなり大きいです。

月4.3万円あれば、子どもの塾代、習い事、食費の上昇分、車の維持費、家族旅行の積立にも回せます。

総返済額では約1,827万円の差。

地方なら中古マンションや小さな土地に近い金額です。

ただし、この試算には大事な前提があります。

変動金利が35年間ずっと0.5%だった場合の話です。

実際には、将来金利が上がる可能性があります。過去にも、日本では住宅ローン金利が今より高かった時代がありました。今の低金利が永遠に続くとは限りません。

つまり、変動金利は安い。

でも、「安さがずっと続く保証」はない。

ここを見落とすと危険です。

頭金を増やすとどうなる?

頭金を増やし、借入額を3,000万円に抑えた場合も見てみます。

| 条件 | 月々の返済目安 | 総返済額目安 |

|---|---|---|

| 変動0.5% | 約7.8万円 | 約3,271万円 |

| 固定2.7% | 約11.0万円 | 約4,641万円 |

借入額を1,000万円減らすだけで、月々の返済は大きく軽くなります。

住宅ローンで本当に大事なのは、「いくら借りられるか」ではありません。

「いくらなら、金利が上がっても生活を壊さず返せるか」です。

ここはかなり重要です。

銀行が貸してくれる金額と、家庭が安心して返せる金額は違います。

変動金利を選んでいい人

変動金利を選びやすいのは、次のような家庭です。

・共働きで収入に余裕がある

・毎月の貯金ができている

・金利が上がっても返済できる

・数年以内に繰り上げ返済できる見込みがある

・将来的に住み替えや売却も考えている

変動金利を選ぶなら、浮いた返済分をそのまま使い切らないことです。

固定との差額を貯金する。

教育費や繰り上げ返済に回す。

金利上昇に備える。

これができる人なら、変動金利は有力な選択肢になります。

固定金利を選んでいい人

固定金利が向いているのは、次のような家庭です。

・長く同じ家に住む予定

・子どもの教育費がこれから増える

・収入の変動が大きい

・毎月の返済額を変えたくない

・金利ニュースに不安を感じやすい

固定金利は、最初の返済額は高くなります。

でも、35年間の返済計画を読みやすいという強みがあります。

毎月の返済額が変わらない安心感は、数字以上に大きいです。

「少し高くても、心配しながら暮らしたくない」

そう感じる人には、固定金利の方が合っています。

結局、今買うべき?

結論として、今買ってよいのは「金利が上がっても返せる人」です。

変動金利でも固定金利でも、無理な借入は危険です。

月々の返済額だけで判断せず、教育費、車、老後資金、病気や転職のリスクまで見ておく必要があります。

逆に、頭金があり、家計に余裕があり、購入する物件に納得しているなら、金利が上がっているからといって必ず待つ必要はありません。

住宅購入は、金利だけで決めるものではないからです。

家族のタイミング。

子どもの学校。

通勤。

親との距離。

家賃を払い続ける負担。

これらも含めて判断するべきです。

今日からできること

まずは、銀行や住宅ローン相談窓口で、次の3パターンを試算してもらいましょう。

| 試算パターン | 確認すること |

|---|---|

| 変動金利 | 今の返済額と金利上昇時の返済額 |

| 固定金利 | 35年間の返済総額 |

| ミックスローン | 変動と固定を組み合わせた場合の負担 |

特に確認したいのは、金利が1%上がった場合、2%上がった場合です。

今の返済額で払えるかではなく、悪いケースでも払えるか。

ここまで見ておくと、住宅ローン選びの不安はかなり減ります。

住宅ローンは、人生でいちばん大きな買い物です。

だからこそ、怖がりすぎなくていい。

でも、甘く見てもいけません。

35年後の自分が「無理しなくてよかった」と思える借り方を選びましょう。

編集部まとめ

2026年夏の住宅ローンは、変動金利の低さと固定金利の安心感をどう選ぶかが大きなテーマです。変動金利は月々の返済を抑えやすい一方、将来の金利上昇リスクがあります。固定金利は返済計画を立てやすい反面、当初の負担は重くなります。借入4,000万円では、金利0.5%と2.7%で月々約4.3万円、総返済額で約1,827万円の差が出る試算です。大切なのは、最安金利を選ぶことではなく、金利が上がっても家計が崩れない借り方を選ぶことです。

特記事項:本記事は、住宅金融支援機構公表情報、金融機関公表情報、債券市場に関する公開情報、各社報道をもとに週刊TAKAPI編集部が整理・構成しました。金利水準や返済額は時期、金融機関、審査条件、団体信用生命保険、手数料、保証料により異なります。試算は概算です。

サイト訪問者数

関連記事

【主婦必見】固定費見直し2026で月12,000円節約 …

2026.07.08

「朝の通勤電車で知った瞬間、人生変わった」39歳会社員が…

2026.07.08

テスラEVが三河港に本格上陸 なぜ豊橋なのか? 輸入車日…

2026.07.07

リニア静岡工区、ついに着工容認へ 鈴木康友知事が正式表明…

2026.07.07

名豊道路全線開通から1年4か月 物流現場で広がる「信号ゼ…

2026.07.07

モスバーガー500円時代へ “安いファストフード”が終わ…

2026.07.07

[…] 2026年夏、住宅ローン金利が上がってる…今、家を買うべき?変動金利と固定金利をやさしく比較 Q朝5分投資術とは何ですか?A起床後と通勤前の5分を使い、水分補給、呼吸、軽い運動 […]