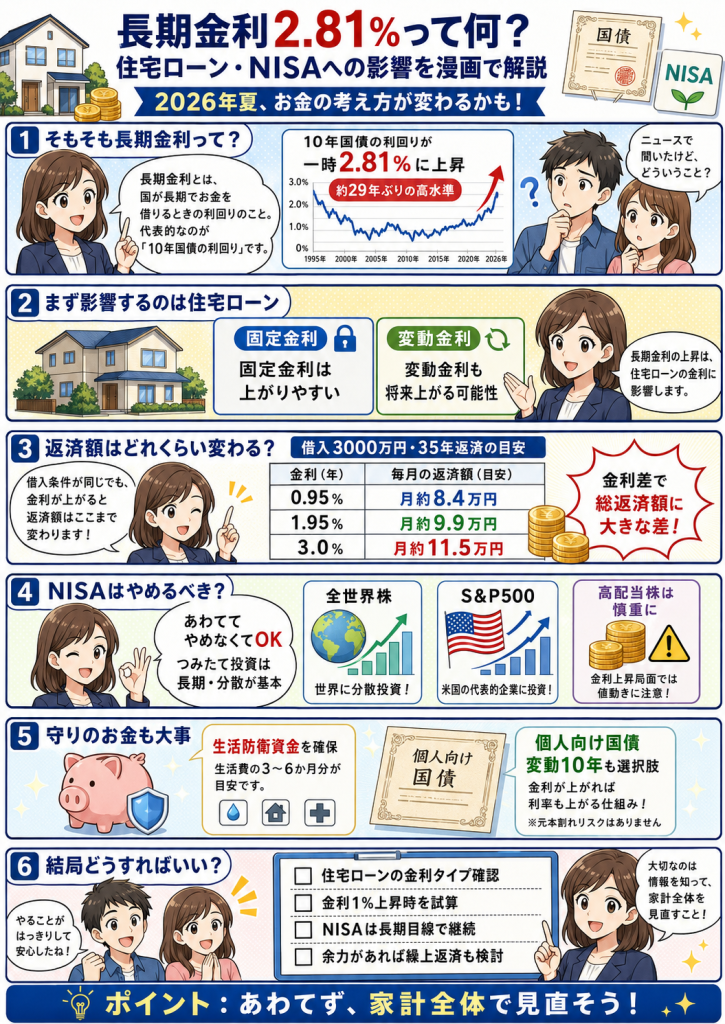

2026年7月3日、国内債券市場で10年物国債利回りが一時2.81%まで上昇した。長期金利としては1997年以来、約29年ぶりの高水準であり、住宅ローンや資産運用を考える個人にとって無視できない局面に入った。

長期金利は、住宅ローンの固定金利、企業の借入コスト、株式市場の評価、債券や預金商品の利回りに影響する。つまり今回の金利上昇は、投資家だけの話ではない。住宅ローンを抱える世帯、これから家を買う人、新NISAで資産形成をしている人、退職金や教育資金の置き場所を考える人まで、広く関係するテーマだ。

本記事は、市場データ、日本銀行、住宅金融支援機構、財務省、金融機関公表情報、各社報道をもとに整理している。住宅ローン金利や投資商品の条件は日々変動するため、実際の契約や借り換え判断では、必ず金融機関や専門家への確認が必要になる。

なぜ長期金利は2.81%まで上がったのか

背景にあるのは、物価上昇への警戒、財政拡大による国債需給への不安、日銀の金融政策をめぐる思惑だ。

市場はすでに「日本はずっと低金利」という前提を外し始めている。政府の積極財政が続けば、国債発行への警戒が強まりやすい。物価上昇が長引けば、日銀が追加利上げに動く可能性も意識される。国債を買う側から見れば、将来のインフレや金利上昇を見込んで、より高い利回りを求める流れになる。

長期金利2.81%は、危機をあおる数字ではない。だが、これまでの低金利前提で住宅ローンや投資計画を組んできた家計にとっては、明らかな警告灯だ。

住宅ローンに何が起きるのか

最初に影響が出やすいのは住宅ローンだ。

固定金利は長期金利の影響を受けやすく、10年固定や全期間固定型ではすでに上昇圧力が強まっている。フラット35についても、住宅金融支援機構の公表情報では、2026年7月時点で21年〜35年の最頻金利が3%台前半となっている。全期間固定で安心感はある一方、数年前の低金利感覚とは明らかに違う水準に入っている。

一方、変動金利はまだ固定型より低い。だからこそ、多くの人が変動を選びたくなる。しかし問題は、今の金利ではなく、将来の返済額に家計が耐えられるかどうかだ。

変動金利は、日銀の政策金利や銀行の短期プライムレートの影響を受ける。日本銀行が公表する長・短期プライムレートの推移を見ても、銀行貸出金利の変化は住宅ローンにも波及しやすい。

2026年7月時点の住宅ローン金利目安

以下は、2026年7月時点の住宅ローン金利を整理するための目安だ。実際の適用金利は、借入条件、物件価格、自己資金割合、団信、キャンペーン、審査結果によって変わる。

| 種類 | 金利目安 | 見るべきポイント |

|---|---|---|

| 変動金利・低金利帯 | 0.8%台後半〜1.0%前後 | 目先の返済額は抑えやすいが、将来の上昇リスクあり |

| 変動金利・大手行例 | 0.9%台後半〜 | 優遇条件や借り換え条件で差が出る |

| 10年固定 | 2%台後半〜4%台前半 | 固定期間終了後の金利引下幅も確認が必要 |

| フラット35・21〜35年 | 3%台前半 | 返済終了まで金利が確定する安心感がある |

| 個人向け国債・変動10年 | 金利上昇局面で注目 | NISA外だが中期資金の置き場になりやすい |

金融機関ごとの金利差はかなり大きい。住宅ローン借り換えを検討する場合は、表面金利だけでなく、事務手数料、保証料、団信、固定期間終了後の条件まで見ないと判断を誤る。

「住宅ローン 借り換え おすすめ」と検索して上位に出た銀行だけで決めるのは危険だ。重要なのは、自分の残債、残り年数、年収、家族構成、教育費、退職時期まで含めて、総支払額と家計耐性を比較することだ。

返済額シミュレーション 金利差は家計にどう響くか

借入3000万円、35年返済、元利均等返済で見ると、金利の差は毎月返済額に大きく出る。

| 金利 | 月返済額の目安 | 総返済額の目安 | 0.95%との差 |

|---|---|---|---|

| 0.95% | 約8.4万円 | 約3528万円 | — |

| 1.95% | 約9.9万円 | 約4142万円 | 総額で約614万円増 |

| 3.00% | 約11.5万円 | 約4849万円 | 総額で約1321万円増 |

金利差は、数字だけなら小さく見える。だが住宅ローンは長期契約だ。1%の違いが、月々では約1.5万円、総返済では数百万円単位の差になる。3%台に入れば、家計への圧力はさらに重くなる。

重要なのは、「変動か固定か」を感情で決めないことだ。変動金利を選ぶなら、金利が1%、2%上がった場合の返済シミュレーションを必ず行うべきだ。返済額が増えても教育費、車、保険、老後資金に支障が出ないなら変動を継続する合理性はある。

逆に、今の返済額で家計がギリギリなら、固定化、借り換え、繰上返済を検討する段階に入っている。

NISAは続けるべきか 金利上昇局面の投資戦略

投資戦略も見直しが必要だ。

金利上昇局面では、株式市場の評価が変わる。将来の利益を高く見込んで買われてきた成長株や高PER銘柄は、金利上昇で割高感が意識されやすい。一方、銀行、保険などの金融株は、金利上昇の恩恵を受けやすい場面がある。高配当株も選択肢になるが、単に利回りが高いだけの銘柄は減配リスクに注意が必要だ。

新NISAでは、つみたて投資枠で全世界株式やS&P500などの長期分散投資を続ける考え方は変わらない。ただし、「NISA 金利上昇 対策」としては、成長投資枠まで一気にリスク資産へ寄せるより、家計全体の安全資産とのバランスを見ることが重要になる。

金利が上がったことで、個人向け国債や定期預金も以前より選択肢としての存在感が増している。財務省の公表情報では、個人向け国債には変動10年、固定5年、固定3年の3種類がある。変動10年は半年ごとに利率が見直される仕組みで、金利上昇局面では中期資金の置き場として検討しやすい。

つまり「個人向け国債 変動10年」は、NISA外ではあるが、生活防衛資金を超えた資金の置き場として注目されやすい。株式投資ほどのリターンは狙いにくいが、値動きを抑えながら金利上昇に一定程度ついていける点は強みになる。

繰上返済とNISA、どちらを優先すべきか

悩ましいのは、住宅ローンの繰上返済とNISA運用の優先順位だ。

ローン金利が1%台前半なら、NISAで長期運用を続ける考え方はまだ成り立つ。非課税メリットが大きく、20年、30年単位で見れば株式投資の期待リターンが住宅ローン金利を上回る可能性があるからだ。

しかし、借入金利が2%台後半から3%台に近づくと、繰上返済の価値は上がる。投資のリターンは不確実だが、ローン金利の支払いは確実なコストである。確実に支出を減らす行為として、繰上返済は「守りの運用」として評価できる。

ただし、繰上返済を急ぎすぎて現金を薄くするのは危険だ。失業、病気、教育費、車の買い替え、親の介護など、家計には想定外の支出がある。最低でも生活費6か月分、できれば1年分の生活防衛資金を残したうえで判断したい。

現実的には、NISAを完全に止めるか、繰上返済に全振りするかの二択ではない。家計に余力があるなら、毎月のNISA積立を継続しながら、ボーナスや余剰資金の一部を繰上返済に回す方法もある。攻めと守りを分けることが、金利上昇局面では重要になる。

家計は一つのポートフォリオになる

結論として、長期金利2.81%は「低金利時代の終わり」を示す重要なサインだ。家計が取るべき行動は、焦って固定化することでも、全額を投資に回すことでもない。

まず、住宅ローン残高、金利タイプ、残り返済期間、生活防衛資金、NISA残高、保険料、教育費予定を一覧化する。そのうえで、金利が1%上がった場合、2%上がった場合の家計耐性を確認する。

これからの時代は、住宅ローン、投資、預金、保険、教育費、老後資金を別々に見てはいけない。金利上昇局面では、家計そのものが一つのポートフォリオになる。守る資金、増やす資金、返す資金を切り分けられる家庭ほど、これからの金利上昇に強くなる。

長期金利2.81%は、何も変えなくていい数字ではない。住宅ローンを組んでいる人、これから家を買う人、NISAを続ける人にとって、2026年夏はお金の設計図を引き直すタイミングになった。

担当:週刊TAKAPI編集部/一条

編集部まとめ

10年物国債利回りが一時2.81%まで上昇し、国内長期金利は約29年ぶりの高水準となった。住宅ローンの固定金利、将来の変動金利、NISA運用、個人向け国債、繰上返済の判断に影響する重要な局面だ。

住宅ローンでは、固定金利の上昇圧力が強まる一方、変動金利も今後の利上げ次第で返済負担が増える可能性がある。借入3000万円・35年返済では、金利が0.95%から3.0%へ上がると、総返済額に約1300万円超の差が出る。

投資では、新NISAの長期分散投資を軸にしつつ、金利上昇に強い金融株、高配当株、個人向け国債、預金とのバランスを見直す必要がある。繰上返済とNISA運用は、借入金利と家計余力をもとに判断すべきだ。

特記事項:本記事は、市場データ、日本銀行、住宅金融支援機構、財務省、金融機関公表情報、各社報道をもとに週刊TAKAPI編集部が整理・構成しました。金利、住宅ローン条件、投資商品の利回りは変動します。最終判断は金融機関、住宅ローン担当者、FPなど専門家への確認を推奨します。

サイト訪問者数

関連記事

テスラEVが三河港に本格上陸 なぜ豊橋なのか? 輸入車日…

2026.07.07

リニア静岡工区、ついに着工容認へ 鈴木康友知事が正式表明…

2026.07.07

2026年夏、住宅ローン金利が上がってる…今、家を買うべ…

2026.07.07

名豊道路全線開通から1年4か月 物流現場で広がる「信号ゼ…

2026.07.07

モスバーガー500円時代へ “安いファストフード”が終わ…

2026.07.07

全東信が破産、負債1259億円 キャッシュレス成長の裏側…

2026.07.07

コメント

0件まだコメントはありません。最初のコメントを投稿してみませんか。