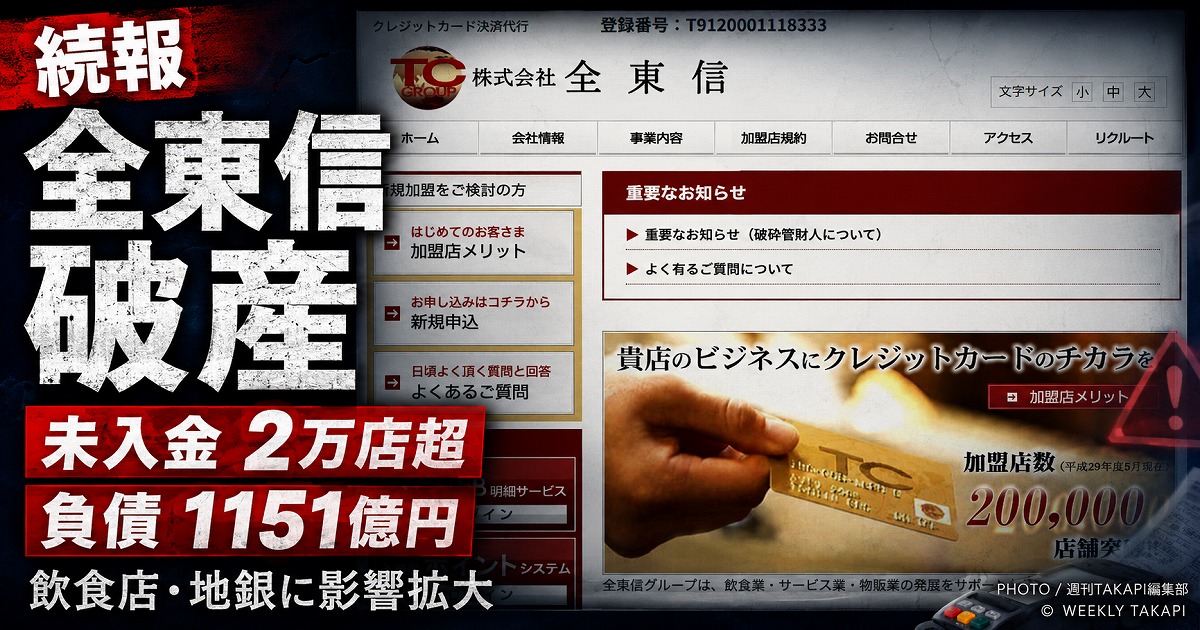

大阪市中央区に本社を置くクレジットカード決済代行会社「全東信」が、大阪地裁に破産を申請し、破産手続きの開始決定を受けた。

帝国データバンクなどの調査によると、負債総額は約1151億円に上る見通し。2026年の大型倒産として、飲食店や金融機関に影響が広がっている。

今回の破産で特に深刻なのは、契約店舗への売上金未入金問題だ。

破産管財人側の説明などによれば、少なくとも2万店を超える加盟店で入金が滞っているとみられる。未払い総額は約53億円に達する可能性があり、飲食店を中心に資金繰りへの影響が懸念されている。

小規模飲食店向けに決済代行を展開

全東信は1987年に創業し、1999年以降に全国展開を進めたクレジットカード決済代行会社。飲食店や小規模事業者を中心に利用を広げ、2018年には導入店舗数が20万店を超えたとされる。

同社の特徴は、大手カード会社の審査に通りにくい小規模店舗などに対し、カード決済の導入や売上金の早期資金化サービスを提供していた点にある。

通常、カード決済の売上金はカード会社から一定期間後に入金される。全東信は、その入金を待たずに店舗側へ短期間で資金を支払う仕組みを用意していた。

資金繰りに余裕のない店舗にとっては、日々の運転資金を確保する手段だった。一方で、手数料は比較的高めだったとされる。

未入金は2万店超か 売上金が破産債権に

今回、全東信が契約店舗に入金できていない売上金は、少なくとも2万店超に及ぶとみられる。

未入金分は、法律上「破産債権」として扱われる可能性が高い。そのため、店舗側が従来の契約通りに早期弁済を受けることは難しくなった。

今後は破産手続きの中で債権者として届け出を行い、破産財団からの配当を待つ形になる。ただし、負債総額が大きく、債権者も多いとみられるため、全額回収は厳しいとの見方が強い。

飲食店にとって、数万円の未入金でも痛い。数十万円になれば、家賃、仕入れ、人件費、光熱費の支払いに直結する。

薄利で営業する小規模店舗では、今回の未入金が資金ショートの引き金になる恐れもある。

カード決済停止で売上機会にも影響

破産決定後、各地の飲食店では全東信経由のカード決済が使えなくなる事例も出ている。

これは、過去の売上金が入らないだけの問題ではない。これからの売上機会にも影響する。

近年は、キャッシュレス決済の利用比率が高まっている。インバウンド客、出張客、若年層、高単価メニューを利用する客、会社経費で飲食する利用者は、カード払いを前提にすることが多い。

カード決済が止まれば、会計時の混乱だけでなく、来店機会の損失や客離れにもつながる。

「現金のみ」に切り替えることはできる。だが、キャッシュレス化が定着した現在では、それ自体が売上減少のリスクになる。

地方銀行にも波及 貸付金回収に懸念

全東信の破産による影響は、契約店舗だけにとどまらない。金融機関にも波及している。

群馬県の東和銀行は、全東信への貸付金80億円について、取り立て不能または遅延の恐れが生じたと発表した。

また、三重県の三十三フィナンシャルグループや新潟県の大光銀行など、複数の地方銀行も全東信に対して10億円以上規模の貸付を行っていたとみられる。

負債総額が約1151億円に達する大型倒産であることから、金融機関側でも貸倒引当金の計上や業績への影響確認が進む見通しだ。

決済代行会社の破綻が、飲食店の未入金だけでなく、地方銀行の与信管理にも波及している。

粉飾決算の可能性も焦点

業界関係者の間では、全東信の経営実態について、長年にわたり粉飾決算が行われていた可能性を指摘する声も出ている。

現時点で詳細は明らかになっていない。だが、破産の背景には、単なる資金繰り悪化だけでなく、決済代行ビジネスの構造的な問題や財務内容の不透明さがあった可能性もある。

今後、破産管財人による資産・負債の調査、資金流出の有無、会計処理の妥当性などが確認される見通しだ。

加盟店にとって重要なのは、未入金分がどこまで回収できるのか、そして売上金の管理がどのように行われていたのかという点になる。

契約店舗が今すぐ確認すべきこと

全東信と契約していた店舗は、まず未入金額を確定させる必要がある。

確認すべきものは、売上伝票、決済明細、入金予定表、契約書、取引履歴、銀行口座の入金記録だ。

次に、破産管財人からの通知や案内を確認し、債権届出の期限を逃さないことが重要になる。

カード決済が停止している場合は、代替の決済サービスも急ぐ必要がある。QRコード決済、電子マネー、銀行系決済サービスなど、複数の手段を確保することが望ましい。

未入金で仕入れや給与支払いに支障が出る場合は、日本政策金融公庫、信用保証協会、自治体、取引金融機関への相談も検討すべきだ。

今後は、1社の決済代行会社に依存するリスクも見直す必要がある。

キャッシュレス化の裏で見えたリスク

今回の全東信破産は、キャッシュレス社会の裏側にあるリスクを浮き彫りにした。

カード決済は、消費者にとって便利だ。店舗にとっても、客単価の向上やインバウンド対応に欠かせない。

しかし、売上金の回収を決済代行会社に依存する以上、その会社の経営破綻は店舗の資金繰りに直結する。

小規模飲食店では、手数料、入金サイクル、契約条件、事業者の信用力を十分に確認しないまま導入しているケースもある。

今後は、決済代行会社の財務健全性、加盟店保護の仕組み、売上金の分別管理について、業界全体で見直しを求める声が強まりそうだ。

特記事項:本記事は、帝国データバンクなどの調査情報、破産管財人側の説明、金融機関発表および各社報道を基に構成しています。破産手続き、未入金額、金融機関への影響、管財人調査の進展が確認され次第、内容を更新する可能性があります。

担当:週刊TAKAPI編集部/一条

編集部まとめ

今回の焦点は、決済代行会社「全東信」の破産により、2万店を超える加盟店で売上金の未入金が発生しているとみられる点です。

負債総額は約1151億円に上る見通しで、未払いの売上金は約53億円に達する可能性があります。

飲食店では、未入金だけでなく、カード決済停止による売上機会の損失も懸念されています。

さらに、東和銀行など地方銀行の貸付金にも影響が及んでおり、今後は破産管財人による資産調査、粉飾決算の有無、加盟店への配当見通しが焦点になります。

サイト訪問者数

関連記事

【二元論が一番悪い】古舘伊知郎がフジテレビ文書をバッサリ…

2026.07.08

愛知県、東三河水道事務所の59歳男性職員を停職3か月 飲…

2026.07.08

豊川が愛知予選初優勝 インターハイ愛知予選ベストイレブン…

2026.07.08

クリアースカイ投資トラブル、弁護団が東京地検特捜部に刑事…

2026.07.08

岐阜市クリーンセンター火災訴訟、最高裁が二審破棄 46億…

2026.07.08

警察官になりすまし現金振り込ませた疑い 22歳の男を逮捕…

2026.07.08

コメント

0件まだコメントはありません。最初のコメントを投稿してみませんか。