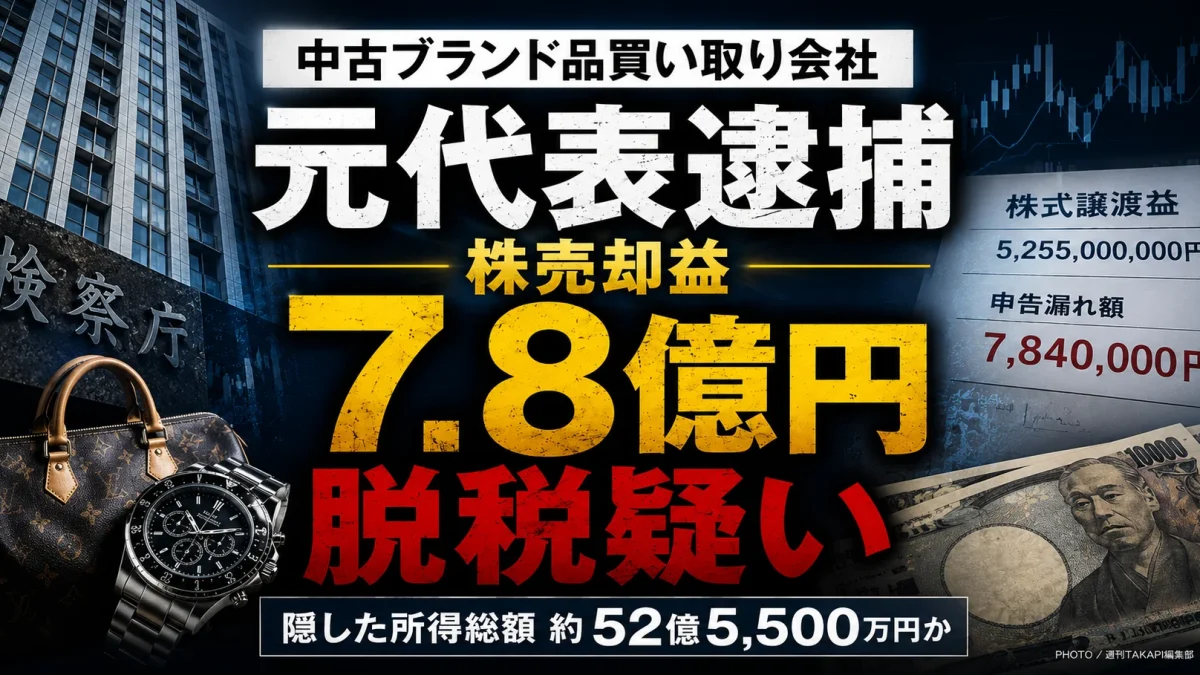

中古ブランド品の買い取り事業を展開する「STAYGOLD」の元代表が、自社株の売却で得た利益を申告せず、約7億8400万円を脱税した疑いで逮捕された。

東京地検特捜部は7月10日、所得税法違反の疑いで、STAYGOLD元代表取締役の藤原大介容疑者(42)を逮捕した。

捜査関係者によると、藤原容疑者は2022年と2023年、自社株の売却で得た所得約52億5500万円を申告せず、所得税約7億8400万円を免れた疑いが持たれている。

特捜部は藤原容疑者の認否を明らかにしていない。

自社株を匿名組合へ譲渡か

捜査関係者によると、藤原容疑者は、非上場だったSTAYGOLDの株式を、自身が実質的に管理していたとされる匿名組合へ譲渡した疑いがある。

その後、株式は知人や関連ファンドなどへ売却され、売却益が匿名組合側へ還流したとみられている。

匿名組合は、出資者が事業者へ資金を出し、事業から生じた利益の分配を受ける契約形態だ。制度自体は合法だが、特捜部は今回の取引が所得を見えにくくし、申告を免れる目的で使われた可能性があるとみて、資金の流れを詳しく調べている。

隠した所得は約52億5500万円

今回の事件で注目されるのは、金額の大きさだ。

申告しなかったとされる所得は約52億5500万円。免れた所得税は約7億8400万円に上る。

株式売却による利益は、原則として所得税の申告対象になる。非上場株の取引では、売却価格の算定や取引相手、利益の帰属先が複雑になりやすく、税務当局も資金の流れを重点的に確認する。

特捜部は、株式を匿名組合へ移した経緯や、売却代金を最終的に誰が管理していたのか、関係者との間でどのような合意があったのかを調べるとみられる。

STAYGOLDはブランドリユース事業を展開

STAYGOLDは2014年設立で、ブランド品や貴金属、アパレル、スニーカーなどの買い取り・販売事業を展開している。

現在の本社は東京都品川区にあり、「BRING」や「ブラリバ」など複数のリユースサービスを運営している。公式情報では、現在の代表取締役は柏村淳司氏で、藤原容疑者はすでに代表を退いている。

今回の逮捕は元代表個人の税務申告をめぐる容疑であり、現時点でSTAYGOLD自体が逮捕・立件の対象になったとの情報は確認されていない。

株式は投資会社へ移ったとされる

藤原容疑者が保有していた株式は、複数の取引を経て、最終的に上場投資会社へ移ったとされる。

その後、STAYGOLDは同社の子会社となったという。

特捜部は、こうした一連の株式移転がどのように設計され、売却益がどこへ帰属したのかを捜査している。

複雑な取引の外形だけではなく、藤原容疑者が実際に資金を支配していたかどうかが、所得の帰属を判断する重要な焦点となる。

今後の焦点は資金の流れと実質的な管理者

今後の捜査では、匿名組合の設立目的、株式の売却価格、売却益の送金先、藤原容疑者と関係者の役割分担が焦点になる。

形式上は匿名組合に帰属する利益でも、藤原容疑者が実質的に管理・処分していたと判断されれば、本人の所得として課税対象になる可能性がある。

東京地検特捜部は、関係先から押収した資料や金融機関の記録を分析し、約52億5500万円の所得がどのように処理されたのか、全容解明を進めるとみられる。

編集部まとめ

東京地検特捜部は、自社株の売却益を申告せず、約7億8400万円の所得税を免れた疑いで、STAYGOLD元代表の藤原大介容疑者を逮捕した。

申告しなかったとされる所得は約52億5500万円に上り、匿名組合を介した株式取引と資金還流の実態が捜査の中心となる。

現時点で藤原容疑者の認否は明らかにされておらず、今後は、誰が売却益を実質的に管理していたのかが最大の焦点となる。

担当:週刊TAKAPI編集部/成田

特記事項:本記事は、東京地検特捜部の捜査に関する各社報道および企業の公表情報を基に構成しています。藤原容疑者の認否や取引の詳細は明らかにされておらず、新たな発表が確認された場合は内容を更新します。

事件の要点

STAYGOLD元代表の藤原大介容疑者は、自社株の売却で得た所得約52億5500万円を申告せず、所得税約7億8400万円を免れた疑いで逮捕された。

捜査では、藤原容疑者が実質的に管理していたとされる匿名組合を介し、株式の売却益を還流させた疑いが持たれている。

藤原容疑者の認否は明らかにされておらず、今後は売却益の実質的な帰属先と資金の流れが焦点となる。

サイト訪問者数

関連記事

名古屋・今池のバーで催涙スプレー 客ら約20人が咳、20…

2026.07.11

岐阜・長良川で身元不明の男性遺体 釣り人が発見、鵜飼大橋…

2026.07.11

富士市の海岸で50代男性を防災ヘリが救助 高波に巻き込ま…

2026.07.11

名古屋・87歳の路上生活者にBB弾とロケット花火 22歳…

2026.07.11

群馬・邑楽町 消防士を逮捕 元不倫相手の車に釘、GPS設…

2026.07.11

滋賀・野洲川で男子高校生2人死亡 川遊び中に流される 友…

2026.07.11

コメント

0件まだコメントはありません。最初のコメントを投稿してみませんか。