週刊TAKAPI編集部/担当記者:成田あかり

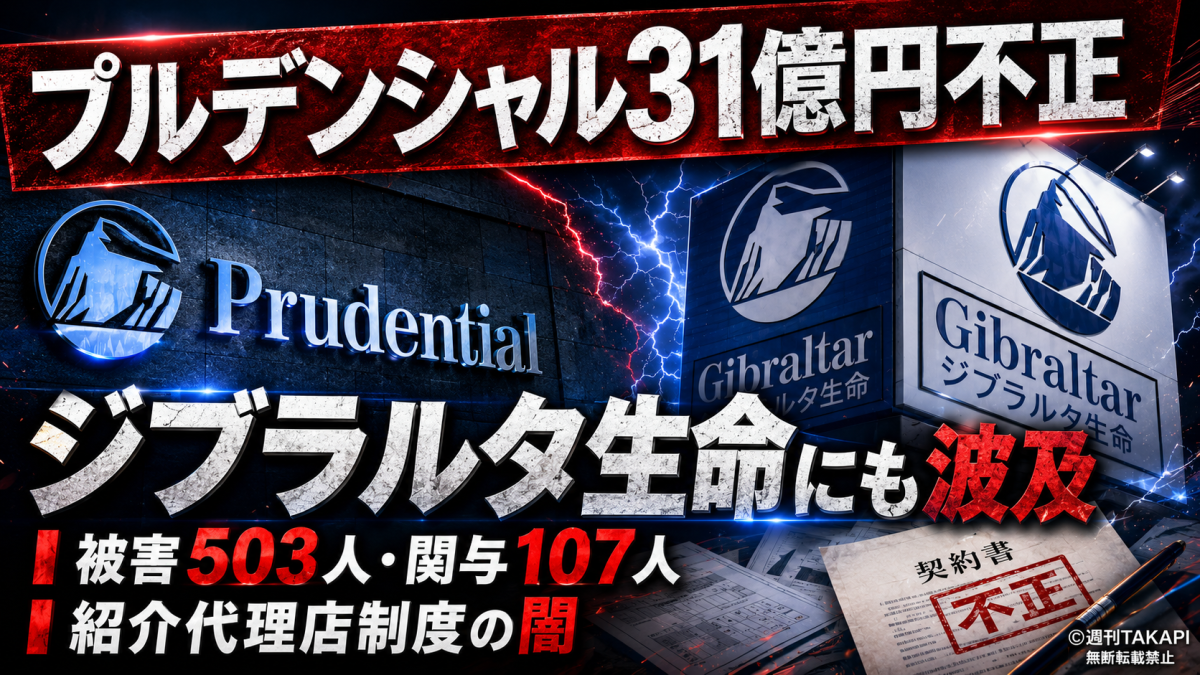

外資系生保大手・プルデンシャル生命保険で発覚した約31億円規模の顧客金銭不正問題が、グループ会社のジブラルタ生命保険にも波及している。

2026年6月現在、金融庁による立ち入り検査は継続中とされる。問題の核心は、一部社員や元社員による不正行為にとどまらない。

調査・点検関係者の間では、同社独自の営業手法である「紹介代理店制度」や、ライフプランナーを中心とした紹介型営業の構造そのものが、長年にわたりリスクを見えにくくしてきた可能性が指摘されている。

31億円、107人、約503人 長期不正の規模

プルデンシャル生命は2026年1月16日、社内調査結果を公表した。

判明している主な規模は、被害総額が約31億4000万円、関与した社員・元社員が107人、被害者数が約503人。期間は1991年から2025年まで、30年以上に及ぶ。

主な手口は、架空の投資話や「特別な運用商品」を持ちかける詐取、顧客からの金銭借り入れの不返済、投資業者紹介によるキックバックなどだった。

被害者の中には、高齢者や長年にわたり担当者と信頼関係を築いていた顧客も含まれるとされる。未返金額は当初約23億円超とされ、相談件数の増加により、今後さらに全体像が広がる可能性もある。

ジブラルタ生命にも波及 グループ全体の信頼問題へ

問題はプルデンシャル生命だけにとどまっていない。

グループ会社のジブラルタ生命保険でも、元社員による不正が確認され、顧客15人から約5800万円を受け取っていた問題が表面化した。さらに、追加で不適切な金銭貸借約3100万円も確認されたとされる。

グループ全体の被害相談件数は700件を超えている。

生命保険は、単なる金融商品ではない。老後資金、教育資金、万一の保障を支える、生活の根幹に関わる契約である。その営業担当者が、顧客との信頼関係を背景に私的な金銭関係へ踏み込んでいたとすれば、業界全体の信用を揺るがす問題になる。

核心にある「紹介代理店制度」

今回、構造的な問題として注目されているのが、プルデンシャル生命の営業体制にある「紹介代理店制度」だ。

一般的な保険代理店とは異なり、個人や法人が「紹介代理店」として登録され、見込み客の紹介を行う仕組みとされる。実際の顧客対応や契約締結は、ライフプランナーが担う。

この制度は、効率的な顧客開拓を目的に導入されたものとみられる。紹介を通じて信頼関係を築き、営業担当者が顧客の人生設計に深く関わる。うまく機能すれば、きめ細かな保障提案につながる面もある。

一方で、調査・点検関係者からは、紹介者、ライフプランナー、顧客の距離が近くなりすぎることで、会社側の管理が届きにくくなるリスクが指摘されている。

「紹介だけ」の仕組みが生む責任の曖昧さ

通常の代理店であれば、一定の契約締結権や募集責任を持つ。ところが、プルデンシャル生命の紹介代理店制度では、基本的に「紹介」に役割が限定されているとされる。

この点について、関係者の間では「責任の所在が分かりにくくなる」との見方がある。

顧客から見れば、紹介者も、ライフプランナーも、会社の看板を背負った関係者に見える。だが、会社側の制度上は、契約や説明の責任がライフプランナーに集中し、紹介者はあくまで紹介者という位置づけになる。

この構造が、不正を直接生んだと断定することはできない。

しかし、紹介をきっかけに顧客との距離が縮まり、保険契約とは別の投資話や金銭貸借が持ち込まれた場合、会社の監視が後手に回る危険性はある。

成果主義と高額歩合制 営業の密室化

もう一つの焦点は、成果主義の強い営業文化だ。

プルデンシャル生命のライフプランナーは、高度な営業力と専門性を前面に出してきた。顧客一人ひとりに深く入り込み、人生設計を支える営業スタイルは、同社の強みでもあった。

ただし、成果主義と高額歩合制が強く働く環境では、顧客との関係が過度に個人へ依存しやすい。

「この人だから契約した」

「長年の付き合いだから大丈夫」

「大手の担当者だから信用できる」

こうした信頼は、本来なら保険営業の価値である。しかし、その信頼が会社の管理を離れ、担当者個人への過度な依存に変わったとき、不正の発見は遅れる。

今回の問題では、まさにこの「営業の密室化」が問われている。

時系列 公表から営業自粛延長まで

2026年1月16日、プルデンシャル生命は約31億円規模の金銭不正を公表し、間原寛社長の引責辞任も明らかになった。

2月には、新規契約営業を90日間自粛し、第三者補償委員会を設置。在職中の不正については、全額補償する方針を示した。

4月22日には、自粛期間を180日間延長。営業自粛は2026年11月5日まで続く見通しとなった。

5月26日には、2026年3月期決算を発表。グループ全体で特別損失約55億円を計上し、保険料収入は6.6%減、基礎利益は12.6%減となった。

現在も金融庁による立ち入り検査が続いており、補償委員会による個別審査も進められている。

今後の焦点は「制度を残すのか、変えるのか」

新社長・得丸博充氏のもと、報酬制度の見直しや内部管理体制の強化が進められている。

ただ、今後最大の焦点は、紹介代理店制度を含む営業体制全体をどこまで見直せるかだ。

予想される動きとしては、金融庁による業務改善命令や一部業務制限などの行政処分、紹介代理店の登録基準の厳格化、制度自体の縮小・見直し、ライフプランナーと紹介代理店の連携に関する監視・報告義務の強化などが考えられる。

また、今回の問題は生命保険業界全体にも波及する可能性がある。

「顧客本位の営業体制」とは何か。

営業担当者個人に信頼を預けすぎていないか。

会社として顧客との金銭接点をどこまで把握しているのか。

この点検は、プルデンシャル・グループだけの課題ではない。

契約者が確認すべきポイント

契約者や被害を疑う人が確認すべき点は明確だ。

保険以外の投資話を持ちかけられていないか。

「特別な運用商品」「限定案件」「紹介者だけ」と説明されていないか。

振込先が会社名義ではなく、個人名義や別会社名義になっていないか。

担当者から個人的な金銭貸借を求められていないか。

正式な契約書や会社発行の書面が残っているか。

一つでも不安がある場合、担当者本人だけに確認するのは危険である。会社の公式窓口、補償委員会、弁護士、金融庁、消費生活センターなど、第三者性のある窓口へ相談した方がよい。

生命保険は、人生の不安に備える商品である。

その商品を扱う会社が、顧客との金銭接点を管理できなければ、信頼は根本から崩れる。

構造改革を避ければ、信頼は戻らない

今回の問題は、社員個人の不正を処分すれば終わる話ではない。

紹介営業、成果主義、高額歩合、顧客との深い関係性。これらは、プルデンシャル生命の営業力を支えてきた一方で、不正を見えにくくするリスクも抱えていた。

今後、改革が中途半端に終われば、再発リスクは残る。新規契約の低迷、解約増加、ブランド毀損、行政処分の長期影響も避けられない。

一方で、真正面から構造改革に取り組めば、成果主義と顧客保護を両立する新しい営業モデルへ転換する契機にもなり得る。

問題は、謝罪の言葉ではない。

営業制度そのものを、どこまで作り替えられるかである。

編集部まとめ

プルデンシャル生命の約31億円規模の金銭不正問題は、社員・元社員107人、被害者約503人に及ぶ重大な企業不祥事である。

問題は、ジブラルタ生命にも波及し、グループ全体の信頼問題へ拡大している。背景には、紹介代理店制度、ライフプランナーを中心とした紹介営業、成果主義、高額歩合、顧客との関係の密室化といった構造的リスクがあると指摘されている。

今後の焦点は、金融庁の検査結果、行政処分の有無、補償の進展、そして営業制度そのものの見直しだ。プルデンシャル・グループが信頼を回復できるかは、制度改革の本気度にかかっている。

本記事は、プルデンシャル生命、ジブラルタ生命の公表内容および各社報道をもとに構成しています。本文中の制度評価や今後の見通しは、調査・点検関係者の指摘および編集部の分析を含みます。個別の被害認定や補償可否を判断するものではありません。契約や被害相談については、会社の公式窓口、補償委員会、弁護士、金融庁、消費生活センターなどの専門機関へご相談ください。今後の調査や行政判断により、内容が更新される可能性があります。

サイト訪問者数

関連記事

【2026年最新】年会費無料・高還元率重視 大学生・新社…

2026.07.27

ブラック企業から消えた営業マン辞めない男 第2章【連載小…

2026.07.27

小中不登校35万人超・過去最多更新 「学校生活にやる気が…

2026.07.27

日本政策金融公庫名古屋支店を家宅捜索 元職員の収賄事件、…

2026.07.25

【続報】プルデンシャル生命、新たに125人・約7.9億円…

2026.07.25

愛知・名古屋で公庫元職員を収賄容疑で逮捕 融資4億300…

2026.07.24

[…] プルデンシャル生命31億円不正、ジブラルタ生命にも波及 「紹介代理店制度」が生んだ30年構造的不祥事の全貌 […]